Nos biens non réclamés

Obligations avec certificat

Qu’est-ce qu’une obligation avec certificat?

Une obligation avec certificat est un produit financier émis par le gouvernement du Canada. Elle est émise sous la forme d'un certificat papier qui porte un numéro de certificat unique, un numéro de série et une dénomination.

Types d’obligations avec certificat

Obligations d’épargne du Canada des émissions S32 à S134

Toutes les Obligations d’épargne du Canada (OEC) et les Obligations à prime du Canada (OPC) sont arrivées à échéance en décembre 2021 et ne rapportent plus d’intérêts. Vous devriez les encaisser auprès d’une institution financière en présentant les certificats des obligations échues.

Il n’y a pas de coupons attachés aux OEC émises entre 1977 et 2016.

Exemple de certificat d’OEC émis en 1977. Les certificats peuvent être légèrement différents de l’illustration.

Exemple de certificat d’OEC émis en 1992. Les certificats peuvent être légèrement différents de l’illustration.

Ces obligations produisaient des intérêts réguliers ou des intérêts composés.

Obligations à intérêt régulier (obligation R)

- Les intérêts simples mensuels courus étaient versés par virement automatique ou par chèque à la date anniversaire de l’émission jusqu’à l’échéance de l’obligation ou à son encaissement, selon la première occurrence.

- Les intérêts étaient versés par chèque ou par dépôt direct, selon l’information au dossier. Si vous n’avez pas reçu vos paiements d’intérêts réguliers, vos renseignements ne sont peut-être plus à jour. Pour vérifier vos renseignements, communiquez avec nous.

Si vous n’avez pas reçu vos paiements d’intérêts réguliers, vos renseignements ne sont peut-être plus à jour. Pour vérifier vos renseignements, communiquez avec nous.

Obligations à intérêt composé (obligation C)

- Les intérêts s’accumulaient annuellement à la date anniversaire de l’émission jusqu’à ce que l’obligation arrive à échéance.

- À l’échéance, le propriétaire immatriculé obtenait la valeur nominale totale plus tous les intérêts gagnés lorsqu’il présentait le certificat papier à une institution financière pour encaisser l’obligation.

Consultez les taux d’intérêt passés des OEC échues.

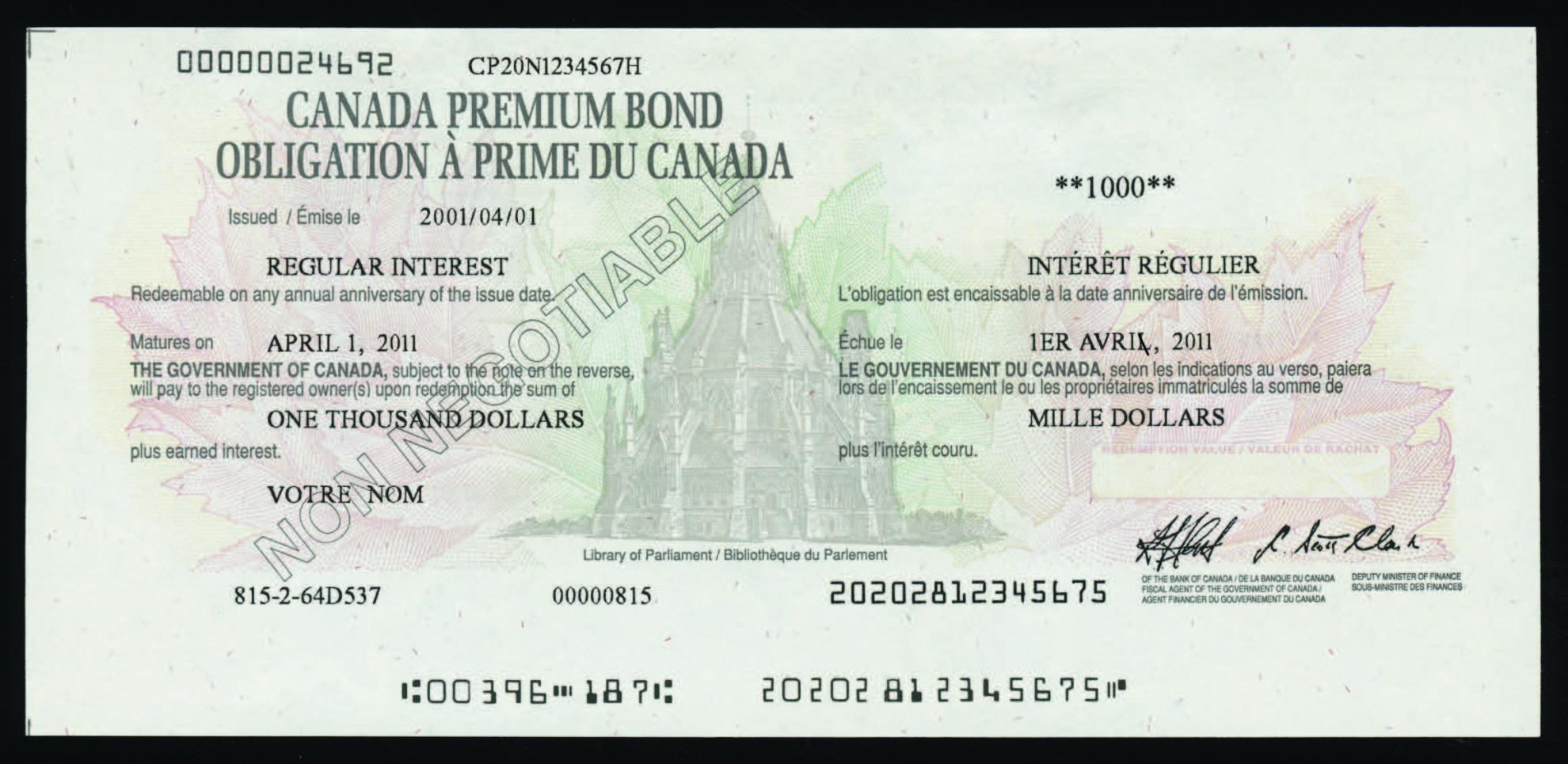

Obligations à prime du Canada

Les OPC émises entre 1998 et 2016 sont semblables aux OEC émises pendant la même période.

Exemple de certificat d’OPC. Les certificats peuvent être légèrement différents de l’illustration.

Ces obligations produisaient des intérêts réguliers ou des intérêts composés.

Consultez les taux d’intérêt passés des OPC échues.

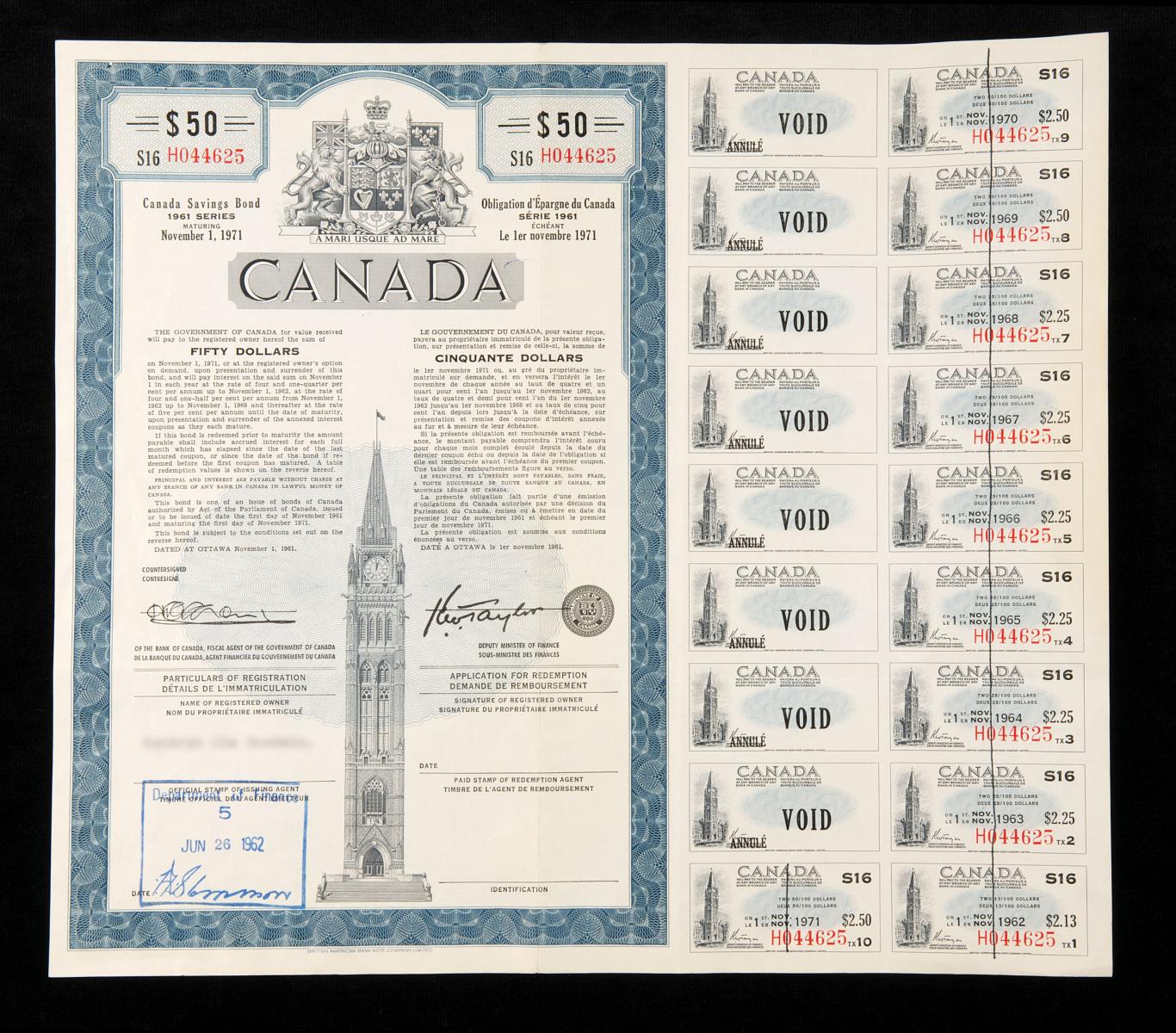

Obligations d’épargne du Canada des émissions S1 à S31

Toutes les OEC émises pendant cette période sont échues et ne rapportent plus d’intérêts. Vous devriez donc les encaisser sans tarder en présentant le certificat original (avec ou sans coupons) à une institution financière.

Les OEC émises entre 1946 et 1976 sont de grande taille et des coupons d’intérêts peuvent y être attachés ou non.

Exemple de certificat avec coupons d’intérêts émis entre 1946 et 1976. Les certificats peuvent être légèrement différents de l’illustration.

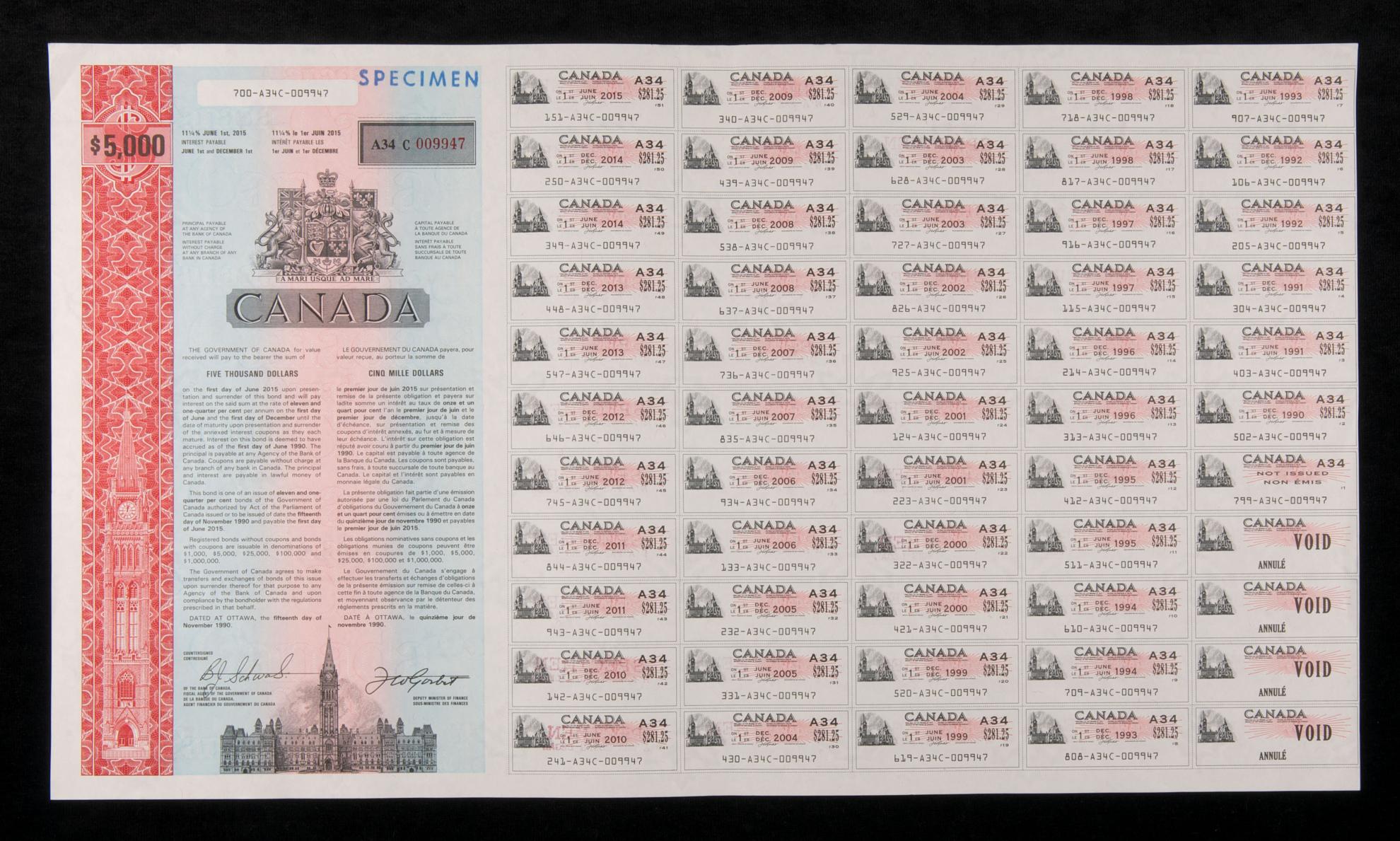

Obligations négociables du gouvernement du Canada

Les dernières obligations négociables du gouvernement du Canada émises arriveront à échéance d’ici juin 2025. Elles ne peuvent être encaissées qu’une fois leur date d’échéance passée.

Exemple de certificat d’obligation négociable du gouvernement du Canada. Les certificats peuvent être légèrement différents de l’illustration.

Obligations négociables nominatives

- Obligations nominatives

- Les intérêts sont versés deux fois par année par chèque ou par virement automatique, selon l’information au dossier.

Si votre adresse ou votre information bancaire a changé, veuillez communiquer avec nous pour la mettre à jour.

Si vous êtes propriétaire d’une obligation négociable nominative qui est arrivée à échéance, vous devriez l’encaisser sans tarder en présentant le certificat à une institution financière. Vous obtiendrez la valeur nominale de l’obligation.

Si vous ne trouvez pas votre certificat d’obligation négociable, communiquez avec nous.

Obligations négociables au porteur

- Obligations au porteur avec coupons d’intérêts

- Les intérêts sont versés sur présentation des coupons d’intérêts à une institution financière.

Si vous êtes propriétaire d’une obligation négociable au porteur qui est arrivée à échéance, vous devriez l’encaisser sans tarder en présentant le certificat et tout coupon échu restant à une institution financière. Vous obtiendrez la valeur nominale de l’obligation majorée de tous les intérêts courus.

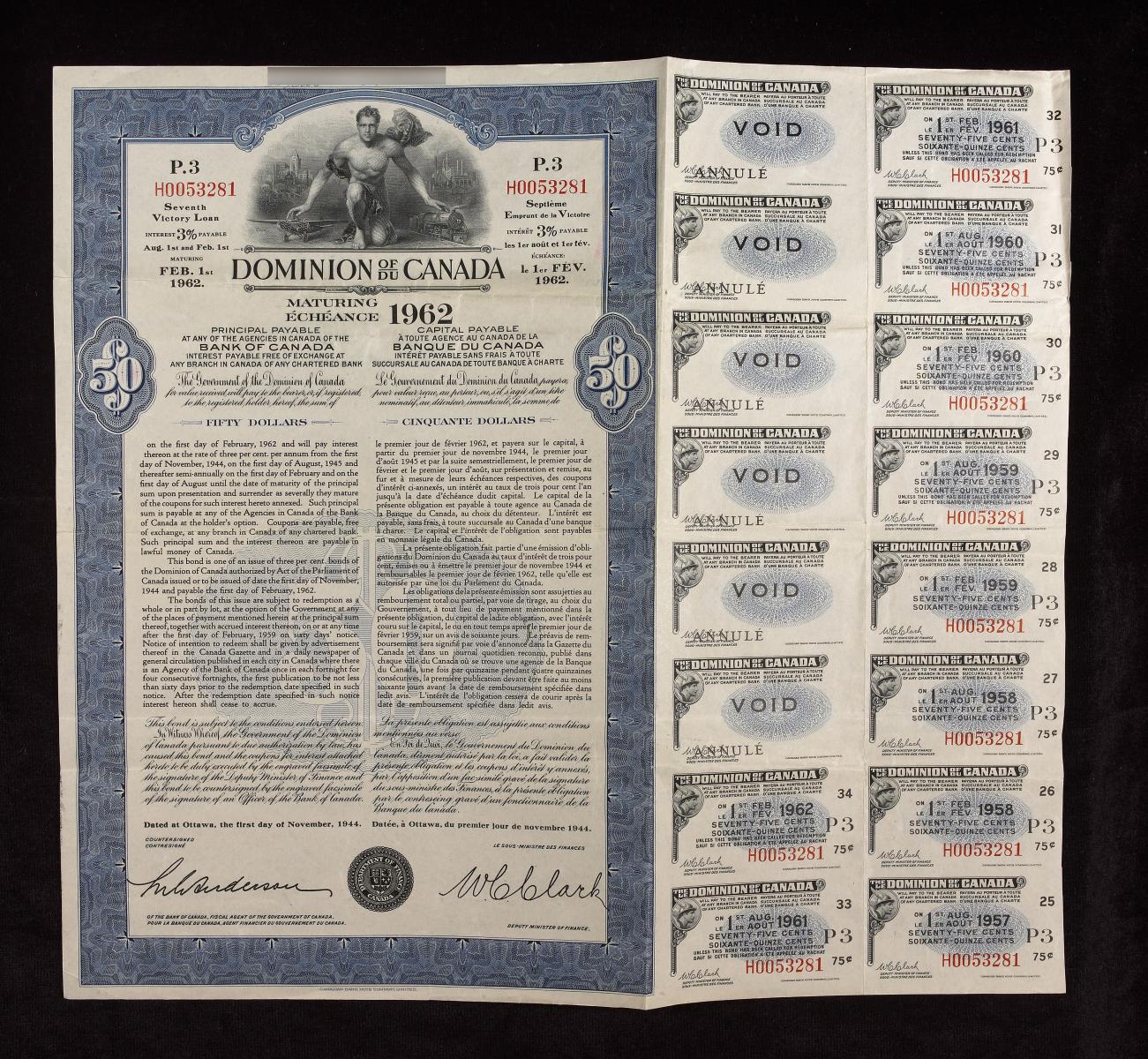

Emprunts de guerre et emprunts de la Victoire du Dominion du Canada

Les emprunts de guerre et les emprunts de la Victoire du Dominion du Canada ont été émis entre 1941 et 1946 pour financer l’effort de guerre du Canada. Ces emprunts sont tous arrivés à échéance et ne rapportent plus d’intérêts. Ils devraient donc être encaissés.

Exemple de certificat d’emprunt de la Victoire du Dominion du Canada. Les certificats peuvent être légèrement différents de l’illustration.

Emprunts de guerre et emprunts de la Victoire du Dominion du Canada nominatifs

- Emprunts nominatifs

- Les intérêts sont versés deux fois par année par chèque

Si vous détenez un emprunt de guerre ou un emprunt de la Victoire du Dominion du Canada nominatif, vous devriez l’encaisser sans tarder en présentant le certificat à une institution financière. Vous obtiendrez la valeur nominale de l’emprunt.

Emprunts de guerre ou emprunts de la Victoire du Dominion du Canada au porteur

- Emprunts au porteur avec coupons d’intérêts

- Les intérêts sont versés sur présentation des coupons d’intérêts à une institution financière.

Si vous détenez un emprunt de guerre ou un emprunt de la Victoire du Dominion du Canada au porteur, vous devriez l’encaisser sans tarder en présentant le certificat et tout coupon échu restant à une institution financière. Vous obtiendrez la valeur nominale de l’obligation majorée de tous les intérêts courus.

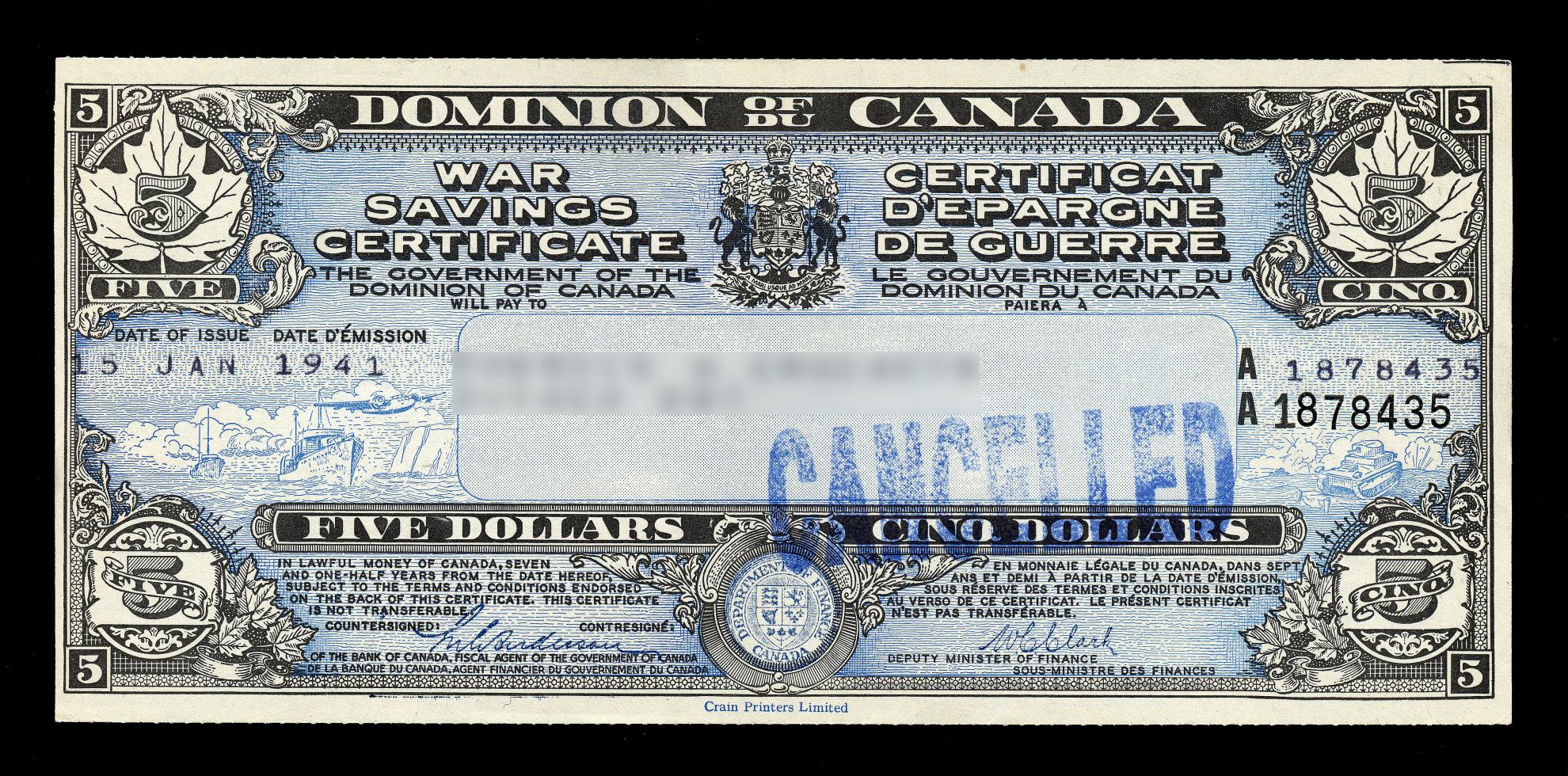

Certificats d’épargne de guerre

Ces certificats ont été émis de 1940 à 1946 pour financer l’effort de guerre du Canada.

Exemple de certificat d’épargne de guerre. Les certificats peuvent être légèrement différents de l’illustration.

Ces certificats sont remboursables à leur valeur nominale imprimée sur le certificat. Tous les certificats d’épargne de guerre sont arrivés à échéance et ne rapportent plus d’intérêts. Si vous en détenez un, vous devriez l’encaisser sans tarder en communiquant avec nous.

Le RER du Canada

Échéance des obligations

Depuis décembre 2021, toutes les obligations détenues dans le RER du Canada sont échues. Vous avez toujours accès à votre régime, mais vos obligations ne rapportent plus d’intérêts. Choisissez l’option qui convient le mieux à vos besoins.

Échéance du régime à l’âge de 71 ans

- Puisque votre régime RER du Canada arrive automatiquement à échéance le dernier jour ouvrable de l’année au cours de laquelle vous atteignez l’âge de 71 ans, un avis d’échéance de votre régime vous sera envoyé avant le 31 décembre de cette année, vous demandant de fournir des instructions écrites quant à la façon de gérer votre RER du Canada.

- Dans le cas d’un solde de 500 $ ou plus dans le RER du Canada et en l’absence de directives écrites de votre part, le Bureau des biens non réclamés transférera automatiquement les placements détenus dans le RER du Canada au FRR du Canada afin de vous éviter le paiement d’impôt sur le produit intégral. Si la valeur de votre régime est inférieure à 500 $, les impôts applicables seront déduits et vous recevrez le montant net correspondant au solde de votre régime.

Relevés

Les relevés de compte sont émis annuellement en date du 31 décembre. Si vous n’avez pas reçu vos relevés, vos renseignements ne sont peut-être plus à jour. Pour confirmer votre adresse postale, communiquez avec nous.

Ressources destinées aux titulaires de RER du Canada

Consultez les ressources pour les propriétaires d’obligations, y compris les modalités et l’acte de fiducie du RER du Canada, ainsi que la version la plus récente du Code de protection de la vie privée du fiduciaire.

Le FRR du Canada

Toutes les obligations détenues dans le FRR du Canada sont arrivées à échéance. Vous avez toujours accès à votre régime, mais vos obligations ne rapportent plus d’intérêts. Choisissez l’option qui convient le mieux à vos besoins.

Réception des paiements

Paiements périodiques

Les paiements périodiques sont effectués par dépôt direct dans votre compte bancaire, ou par chèque envoyé à l’adresse indiquée dans nos dossiers. Ils sont faits le premier jour ouvrable du mois, à la fréquence que vous avez choisie.

Vous pouvez en tout temps modifier le montant des retraits et leur fréquence, pourvu que vous respectiez le minimum de 25 $ par retrait et le paiement minimal annuel prévu par la loi. Pour ce faire, veuillez remplir le Formulaire pour la modification du paiement minimal annuel – AMP(FR) ou communiquez avec nous.

Paiements minimaux

- Les sommes qui sont retirées du régime au cours d’une année doivent être au moins égales au minimum annuel prescrit par la Loi de l’impôt sur le revenu (Canada); en outre, les modalités du FRR du Canada prévoient que chaque paiement doit être d’au moins 25 $. Vous pouvez choisir de recevoir un montant supérieur au minimum annuel prescrit.

- Votre relevé du 31 décembre, qui est généralement envoyé par la poste au plus tard la troisième semaine de janvier, vous indiquera ce que seront vos paiements minimaux chaque année.

- Si vos paiements sont inférieurs au minimum annuel requis, un paiement supplémentaire sera automatiquement effectué au plus tard le 31 décembre pour respecter cette exigence légale.

Utilisation de la date de naissance du conjoint ou de la conjointe pour calculer le paiement minimal annuel

Vous pouvez choisir d’utiliser la date de naissance de votre conjoint. Si votre conjoint est plus jeune que vous, le montant du paiement minimal annuel exigé par la loi sera moindre; en conséquence, les fonds du FERR qui continueront à bénéficier d’un report d’imposition seront plus élevés, tout comme les revenus que ces fonds rapporteront. Une fois le premier paiement effectué, ce choix devient irrévocable.

Montant et fréquence des paiements

- Vous pouvez choisir de recevoir vos paiements tous les mois ou tous les deux, trois, quatre, six ou douze mois. Les paiements périodiques sont faits le premier jour ouvrable du mois.

- Vous pouvez en tout temps modifier le montant des retraits et leur fréquence, pourvu que vous respectiez le minimum de 25 $ par retrait et le paiement minimal annuel prévu par la loi. Pour ce faire, veuillez remplir le Formulaire pour la modification du paiement minimal annuel – AMP(FR) ou communiquez avec nous.

Retraits de sommes forfaitaires

Vous pouvez en tout temps retirer des sommes forfaitaires du régime (sous réserve des modalités régissant chacune des obligations visées par le retrait) en communiquez avec nous. Les retraits forfaitaires sont soumis aux retenues fiscales.

Ressources pour les titulaires de FRR du Canada

Consultez les ressources pour les propriétaires d’obligations, y compris les modalités et l’acte de fiducie du FRR du Canada, ainsi que la version la plus récente du Code de protection de la vie privée du fiduciaire.

Programme d’épargne-salaire

Les dernières obligations achetées dans le cadre du Programme d’épargne-salaire sont arrivées à échéance en 2021 et ont été automatiquement remboursées. L’accès aux Services en ligne OEC n’est plus disponible et le compte de votre régime d’épargne-salaire a été automatiquement fermé.

Une copie papier du relevé vous a été envoyée en janvier 2022 si votre compte était actif et affichait un solde positif de plus de 2 $ en 2021.

Si vous n’avez pas reçu vos derniers remboursements, vos renseignements ne sont peut-être plus à jour. Pour valider votre adresse postale, communiquez avec nous.